Asi to poznáte. Ten pocit, keď sa rozhodnete obmedziť v spotrebe a byť zodpovedný. Finančne zodpovedný voči sebe (rezerva, dôchodok), či voči iným (pre deti, na dovolenku). Odhodlali ste sa niečo odkladať bokom, sporiť alebo investovať s cieľom zväčšiť majetok. Výsledok alebo priebeh však nezodpovedá Vašim predstavám. Ako je to možné? Tu je prehľad najčastejších príčin nenaplnených predstáv a sklamaní z výnosov.

1. Nesprávny finančný nástroj

Dnes je veľa možností, ako zhodnocovať svoj majetok. A aj to prispieva k nezdarom. Neexistuje najlepší produkt na všetko. Sú však základné princípy, podľa ktorých sa dá orientovať a vybrať vhodný finančný nástroj.

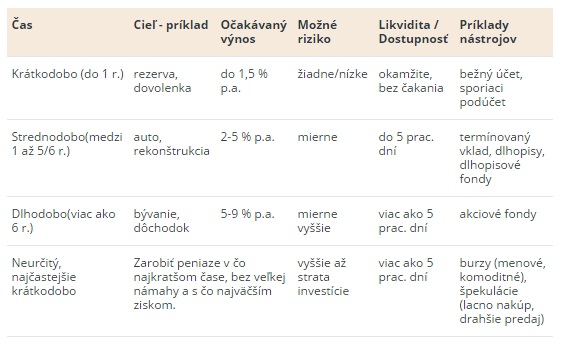

V prvom rade, je dôležité si stanoviť, čo chcem dosiahnuť (dôvod odkladania). Čiže nejaký finančný cieľ. Takisto čas, za ktorý ho chcem zvládnuť. A z toho vyplývajú určité vlastnosti, ktoré by daný nástroj mal spĺňať. Samozrejme, môže sa stať, že pre nejaký špecifický cieľ je nutné nástroje kombinovať alebo taký produkt na Slovensku žiadna finančná inštitúcia nepredáva. Dôležitú úlohu zohrávajú aj vaše finančné možnosti, ktoré máte k dispozícii. Nech poslúži táto tabuľka ako základná pomôcka.

Vysvetlenie k tabuľke:

Vo všeobecnosti platí, že čím dlhšie chcem pracovať s majetkom, tým väčšie „riziko“ si môžem/mám(!) dovoliť. Zdôrazňujem, že pojem riziko málo kedy znamená reálna hrozba úplnej straty kapitálu. Treba si pod tým predstaviť, že peniaze pošleme pracovať do takého finančného nástroja, ktorý potrebuje viac času na žiadaný výsledok. Takisto, že kým uplynie nami stanovený čas, môže sa stať, že hodnota nášho pracujúceho majetku má dočasne (teda krátkodobo vzhľadom na náš stanovený horizont) nižšiu hodnotu, než s ktorou sme vstupovali do tohto nástroja.

Osobitnou kategóriou je „finančný plán“ v poslednom riadku. Treba povedať, že nie vždy sa tento prístup dá vnímať ako negatívny. Ak je zaujímavá príležitosť, kapitál a informácie/skúsenosti, tak prečo nie. Častejšie sa ale stretávam skôr s opačným variantom. Teda vidina a zaslepenie potenciálnym vysokým ziskom, neskúsenosť a neopatrnosť. Laik by určite nemal brať tento prístup ako základný pilier finančného úspechu.

2. Bezdôvodné nedodržanie termínu/horizontu, či stratégie

Najľahšie človek pocíti tento fakt pri termínovaných vkladoch. Nedodrží čas, na ktorý bol vklad viazaný, nedostane úrok. A možno dostane za porušenie dohody ešte aj pokutu (poplatok za zrušenie).

Ešte viac môže túto skutočnosť pocítiť človek, ktorý zainvestuje do produktu s odporúčaným horizontom 7 rokov (napr. akciové fondy) a po roku sa rozhodne investíciu ukončiť, pretože sa mu nepáči pokles hodnoty investície. Alebo si myslí, že pokles je taký hlboký, že už nikdy sa jeho portfólio z toho nezotaví. Samozrejme, sú dôvody, kedy spraviť zmeny. Emócie a vnútorné pocity k tomu určite nepatria.

3. Nedostatočná finančná zainteresovanosť

Nesúhlasím, keď sa nepriaznivý finančný výsledok pripisuje finančnej negramotnosti. Vo väčšine prípadov to vnímam už iba ako určité klišé a jednoduchý spôsob, ako sa zbaviť zodpovednosti za (ne)konanie v oblasti vlastných financií.

Existuje veľa možností ako získať potrebné finančné informácie. Ide o to, či ich človek vyhľadáva, alebo nie. Či ho zaujímajú alebo nie. Neveríte? Predstavte si kúpu auta, televízora alebo bytu. Čo všetko robíte pred kúpou týchto vecí? Ja by som zisťoval informácie na internete a porovnával ceny. Pýtal by som sa skúsenejších, prípadne odborníkov, ak by boli dostupní. Vyjednával by som alebo hľadal iné alternatívy, ktoré mi vyhovujú viac.

A teraz si predstavte, že stačí, keď sa budete zaoberať poplatkami, výsledkami, službami, referenciami, zákonnosťou a inými veličinami, ktoré sa týkajú miesta, kde sa majú vaše peniaze pohybovať. Že to neviete? Tak sa to naučte- aspoň základy. Neskôr to sami oceníte. Základný finančný prehľad je dôležitý. Obzvlášť, keď v práci strávime zarábaním peňazí celkom slušnú porciu času z nášho života.

4. Neodborný prístup finančných „profesionálov“

Toto je osobitná kategória. Na Slovensku doznievajú prvotné hriechy začiatkov kapitalizmu. Na miestach, kde by ste odborníkov očakávali, sú zriedkavo. Bohužiaľ. A to sa týka aj (najmä?) bánk a poisťovní. Znovu bohužiaľ. Sám sa zväčša stretávam s pracovníkmi, ktorí vynikajú skôr obchodnými zručnosťami, než odbornými vedomosťami.

Vedeli ste, že na predaj niektorých finančných produktov vám stačí úplné stredoškolské vzdelanie a 30-minútový test? A niekedy iba „orientácia na zisk a schopnosť pracovať pod tlakom“. V tejto ponuke na pozíciu pracovníka v banke však zabudli uviesť, orientácia na zisk koho. Posúďte sami, podľa skúseností.

5. Nepresné využitie finančných možností

Všetkého veľa škodí a extrémy sa nevyplácajú. Obzvlášť v správaní sa voči svojmu majetku. Už dávnejšie ste mohli zachytiť informáciu, že prílišnou konzervatívnosťou sporiteľa v II. pilieri môže vzniknúť v konečnom dôsledku rozdiel až niekoľko desiatok eur na mesačnej výplate dôchodku. Sporením si na dlhodobé obdobie iba v peňažných nástrojoch (pevné úročené vklady v bankách) zasa môže znamenať, že hodnota vášho majetku síce nikdy neklesne pod hodnotu vkladu, ale nikdy ani nenarastie do takej výšky, aby ste mohli v pokoji dožiť.

Naopak, prílišnou dynamickosťou môžu vzniknúť buď zbytočné straty (napr. „vyberanie peňazí v poklese“) alebo nedostatok likvidných peňazí, čo môže vyústiť až do využívania predražených spotrebných úverov či kreditných kariet. To súvisí s potrebou mať dostatočnú rezervu peňazí, dostupných kedykoľvek, na keby niečo prípady. Všeobecné poučky vravia, že by to malo byť o veľkosti cca 6-násobku mesačného príjmu.

A ak už sa bavíme o úveroch, najlacnejší je hypotekárny. Jednoducho, úver krytý nehnuteľnosťou. Je úplne jedno, či potrebujete úver na podnikanie, kúpu auta alebo iný závažný a uznateľný dôvod. Argument nechcem si založiť strechu nad hlavou nie je opodstatnený. Pri úvere sú jedny z najpodstatnejších vlastností jeho cena (úrok a náklady okolo) a v tom je takmer vždy víťaz hypotekárny úver.

6. Náklady a dane

Vedeli ste, že podľa slovenskej legislatívy sú percentuálne zhodnotenia finančných nástrojov uvádzané brutto? Vaše potenciálne zisky sú teda uvedené v hrubom. V slovenských finančných nástrojoch počítajte vždy s daňou zo zisku, zväčša automaticky strhnutú a nazývanú „zrážková daň“.

Okrem toho treba výkonnosť podrobiť odpočtom počiatočných, priebežných, transakčných, výstupných a mimoriadnych poplatkov, pokiaľ existujú. Ak je totiž výkonnosť finančného nástroja uvádzaná bez odrátania nákladov, tak sa môžeme dočkať nepríjemných prekvapení. Často krát hovorím, ak ste na začiatku zaplatili menej (nič), neznamená, že je to v konečnom dôsledku lacnejšie (zadarmo).